2020��12��22�գ��ɰ�ά�������ϰ������������ġ�������ز������ݷ����Ʒ�ǹ�Ӧ�̴��³ɹ������ᡱ�ڱ���ʯ��ɽ���λ��Ƶ�˳���ٿ���

���η�������������������ز���ҵ�����ʹ�Ӧ�̡���ҵͶ�ʻ�����ȯ���Լ�����˾�ȶ��ҵ����ҵ��ϯ���ھٰ��ģ����ҵ��ȡ����ݴ����Լ��α������ϣ������ȫ��λ�������ܵ���ͬ�д�ҵ�ߵĹ㷺��ע��

������ҵ���۽���ҵ���������ʱ���������ؼ��ʣ��Ӿ������ơ��ز����߱�Ǩ��Ӱ�졢�ز����ݡ���װ�������̳����ҵ���淢���ȶ��ά�ȣ����й����ز�ȫװ����ҵ��������̵Ľ���������Ժ�ĵز���ҵ����������Ԥ�С�

�ڱ��η���У���ά�������ܲ���ӰŮʿΪ��ᷢ���ݽ�������Ϊ�����ݽ�ʵ¼��

��λ�쵼����λ�α��������ã���ά���������ز������ݶ̶������ʱ�䣬����û����ȫ�������ز����ٷ�չ�Ļƽ�ʮ�꣬�������Ǻ�ϣ��ҲԸ����淿�ز�δ��ʮ��ķ�չ�������Լ���������������ά��2017����ʽ���뵽���ز����ر��Ǵ�ֱ���ľ�װ�������Ǹ�ʱ����ڵľ�װ��û�����ڵ���ô������עĿ�����س��е��ƽ�û�����ڵ���ô���ٺ��𡣵������Ǵ������ʱ��ͷdz��dz��Ŀ����й����ز���ë��ת��װ������·�ߡ�

���ǵİ�ά�ز���ʼ�ڳ��磬���Ǵӳ���������Ҳ�õ��dz����ͷ����ҵ�Ĵ���֧�֡������ڻ����ֳ�Ҳ�����dz���������ѣ�ͬʱ���ǽ���ӭ���˷dz���������ѣ����ڵİ�ά���������ز����ر��Ǿ�װ�����������Ѿ��ӳ�����չ����ԡ�ȸ�������ֽ��������Լ����Ҿ��������Ǻ����ͷ����ҵ��������ҵ��������ȫ��ĺ�����ϵ�����߱��ַdz����õĺ�����ͨ��

�ҽ��������ά�����ܽ���߷������Ƕ��ڷ��ز���չδ����һЩչ�������ھ�װ���г���һЩ���֣����ǻ����һЩ�۵�Ľ����ͷ�����ʱ���ϵ����ݱ����ڻ��Ҳ�ᵽ��ά������С��������һЩ�����������һ���һЩ�ص���ĵ�Ľ����ͷ�����

���Ƕ�֪�����ز��ղŽ����Ѿ����������dz����ٷ�չ��������ʮ��Ļƽ��ڣ�������ʮ������չ�֮�꣬ͬʱ����Ҳ��ʮ����Ŀ�ƪ֮�꣬ʮ�����ڼ��й��������õı仯�������������ı��ͱ仯���Լ����ز���ʮ�����ڼ䣬�����˿ڳ����ٵķ�չ������סլ�ṹ�ĵ������������ز��ӱ�֤������Χ�����ĸ��ǣ������Ʒ�ʻ����ṹ����������

ͬʱ��ë��ת��װ��·��֮�£�ʮ����ĺ���Ҳ���辫װ�dz�������ߵı��Ϻ������������ͬʱʮ�����ڼ䣬���꿪���ʮ���壬���۴�סլ���Ľ��裬���Ǵ�סլ�˾���������������Ǵ����Dz�Ʒ����Ʒ�ʻ���������������ȫ�µĴ��Ǻ�ȫ�µĻ���㡣

�������Ǵ��������棬��һ���������������һ�������չ�֮ǰʲô���ı仯��֮������ʲô����Ӱ�죬�ر��ǽ�������ķ���������ȫ���ľ��á����ߣ������������ز������εĹ�Ӧ�����ж��һЩӰ�죬�ر��ǽ����ϰ��������Ӱ�죬���ڷ��ز��Լ����ز���װ�������˱Ƚϴ��Ӱ�졣��ά�Ǽ�������¿�����Ŀ����װ������������������һЩ��������֮ǰԤ�е�Ԥ�ڣ���Ҳ��������һ���������ⲿ�����ı仯������֮���������г����֡�

����δ����װ���г��Dz���ֹ����30%���ң���δ����ʲô����չ����װ���Dz��Ǵ����컨�壬���ڽ������Ľ������Ϊ�����һ����̵ķ�����

����������ҵ�Ĵ�����Ϊ�����й���������ʵ���벻������ȫ����ı仯��ͬʱ�й����ز��������й�����������֮�µ�һ��֧���͵IJ�ҵ���ڴ�����ı仯�������ܽ������㣬��������������Ϊ���ڽ������ķ��ز�����������бȽϴ�Ӱ������㡣

��һ�й��ڱ����ı��չ�����»��Ϳ��¾����������ʮ���忪��˫ѭ����չ�����ز������ش�Ļ�������ս���������߶Է�������ѹ���ļӴ������ٶ���ת�ٶȶ�Ҫ���ԭ���������ӡ����г��������Ƿ��Ҿӻ��ǼҾ�����ļҵ��ࡢ���ģ��������г����궼�ܵ��Ƚϴ�ij�ѹ������ȱ����������һ����ת�Ƶ����ϣ������ֱ�һ����ǰ�ý�������װ�Ǵ�B��װ��Сb����ǰ���г���һ������������������У�δ���У��϶����и��ࡣ

����ȫ�����ξ����������й���������ȫ�Ĺ���Ҳ��������ij��֮�£��й��ľ��ú���ȫ��ľ��õķ�չ�����ǿ��������й����껹�ܹ�GDP��������Ҳ��ʵ�����ף������ܹ�վ�������Ļ᳡���ٰ��������͵Ļ��飬������������ķ��أ������й������˵ľٴ룬���Ƿdz��õģ��dz������ı��֡�

ǰ������GDP���й��г��Ѿ�������GDP�Ļ���һ�����ڷ��ز������νΣ�����Ͷ�ʣ���������ζ����������Ⱥܺõ�������ʵ�����ļ���Ӧ�û�ﵽ�������ҵĹ�ģ������������һЩ�����һЩԤ�ڡ��������ǿ�����ʵ���Ļ��������ι̣���һЩ���ǻ������ŷdz����һЩ���⣬����˵���ڷ��յ�Ƶ�������ҳ��������Ʒ��۵����ǡ����ǿ����ؼ۳�������Ҳ��һ�����֡�

����ʮ�����Ƿdz�˳�����չ٣��������Ľξ���ʮ�����µĿ�ƪ�Ϳ��֡�������������£��ܶഴ���͵ļ����������͵�����������δ����һЩ���Ƶ㡣���ǿ������ͳ��Ľ���Է��ز��γ��ش�Ļ�����Ϊʲô����������Ϊ�����������ز���֧�ſ����㣬��һ����dz�����������������ס������ı��ϡ��ڶ��������˾�ס����������͵���������ǰ������ʮ�����ڼ������߳�����Ļ��һ��Ĵٽ�����ס�������Եĸĸ������������δ������Ǽ�����ǰ���㣬��һ����������������������ס��������������ڶ����������������۴�ס���������ס���Ļ��ͣ��������ͬʱ�����IJ�Ʒ������һ�������㡣

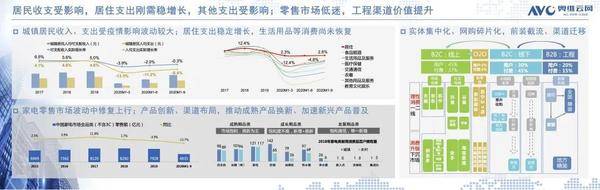

��������һ��������̬�����ر��������ı仯���������������ؽ�һ�㣬���������ı仯��ԭ������������Ǽҵ硢���ġ��Ҿӣ����ǽ����Ҿ������DZȽϴ�ķ��롣�����г��Ѿ���չ�˺ܶ����ˣ����ǿ��������Ӧ�����ұߣ����ͼ������һ�����Ե����룬����������������ʵ��ļ��л�����������Ƭ�����ر��Ƕ��������֡�����Ƶ�dz����¶��������ǰ������������Ǩ�ƣ�ԭ���Ѿ�����B2C�г��������г������Ͼ�OK�ˡ����ڸ���Ҫȫ�����IJ��֣��ر��ǹ����г���ǰ�ý����ܶ����������B2B�Ĺ����г�Ҳ��������ҵ���ڷdz���Ĺ�ע��������Ͷ�ʵ��ȶȣ�������ҵ�Ĺ�ע�ȣ�����δ����������Ҫ�̶ȣ������Զ�����

���������ص㽲B2B�����г����ر���cover�����г�����ı��ֺͻ������ڶ���ƪ�»�����һЩ��֮ǰ���ǽ��������ǹ������һЩ�����Է��ز���һЩӰ�죬��������һ��������Ч�����£����ز����ڵ���ĭ���Ļ�Ϭţһֱ����������DZ�ڵķ��ա��������ͬʱ��������һ�ֽ�����������ǹ��Һܶ������Ҳ�ڱ�֤������һ����ĭ���ķ�����

�ڶ������ǿ������߷����Ƶ�������߷����Ƶ�����������������ز��ķ��棬�ھ�װ�ķ���Ҳ��ͬ���ġ���ȫ�γɵ����뵼��һ��һ�ߣ��ֳ�ʩ�ߣ�����ʩ�ߵĽ���������ߵĵ�������ܹ����跿�ز��ȶ���չ��ͬʱ����������Ļ����㡣

��������װ��������խ��ͷ�������ڽ�һ���ķֻ���

�����������ز���Ͷ�ʺ����ѣ���������鷢����ʼ�����ǿ����dz��dz�������߰䲼�����������Ǵӷ��ֵ����ߣ��˲ŵ����ߺ͵������ͬʱ��һЩ������������һЩ�������Ͼ������ڵȵ����ֿ��ƹ��ȵķ��ۺ͵ؼ۵����ǣ��кܶ���ص����ߡ����ط�����ϣ���ز����Ա���ƽ�ȷ�չ��ͬʱ��Ҳ�Գ����������һЩӰ�죬���µ��صĻ�����֧���Ͳ�ҵ�ķ�չ��

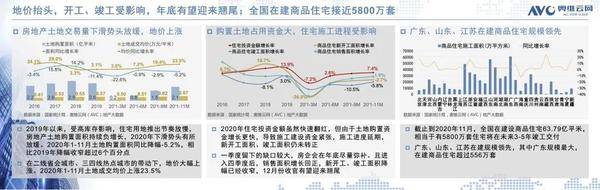

�������ص㿴һ�����������ڵؼۡ���������������Ϊ���ڴ����ص����ƹҿ�ʼ��ȫ�������ڣ����Կ����dz�����ص㡣���ǿ����ؼ�һֱ��̧ͷ������г��ľ��ǵؼ۵������2016�굽����1-11�·����ǿ������سɽ��ľ���ÿƽ����Ԫ�ľ����dz������ǵģ�����۵����أ���Ҳ�ǹ����ϵ�ı仯�ͱ��֡�

�����ٿ�����һ�����ǿ��������ܵ���Ӱ�졣2019������Ӧ���Ǵﵽ������С�߷壬��Ϊ�����Ǵ��ڽ�������Ŀ�����������¿����������Ӧ��2019��ﵽ�����ĸ߷��ڣ�����û�е���������Ԥ��2020���ϰ����ﵽ�����ĸ߷��ڣ������ָ��Ϻ�����¼��ķ�������һ���ӳ��˿����ĵ��������ڿ������������ܵ�һ����Ӱ�죬���ͬʱ�����۶��Ѿ������ˣ����۶�����Ҳ�ᱣ�ϵ������������������ķ�չ��

������Ʒסլ�������ȫ���ڽ�����Ʒסլ���ǵ�ģ�ͳ�����5800���ף���Щ���ӡ���Щ��Ŀ����δ����3-5�꿢�����������������ݵĿ�����������Щ��Ŀ�����ڹ㶫��ɽ���������ڽ���Ĺ�ģ�dz��࣬�ڽ���ķ��ӵ��н�һ���סլ�Ǿ�װ��������ȫװ��������������һ�¾�װ�����ߣ����ز����������ߵ�����һ���̶�����Ӱ�쵽������һ���̶�˳�ӵ���װ����������ķ��������꼴�������������£�����������м����ߡ�ʡ�����߰����ط������߰䲼�ķdz�Ƶ�������ͼ���ܹ�������ɫ���ǹ��Ҽ����ߣ���ɫ���м����ߣ���ɫ��ʡ�����ߣ���Ȼ�������Ӱ�죬�������Ƿ��ְ䲼��Ƶ�Ρ���Ȳ����ڹ�ȥ�������꣬Ҳ�����ڹ�ȥ�����������Ǽ��ꡣ

�����������߸�����һ��һ�ߣ���ë��ת��װ���������ߣ�������м����ϸ���Ĺܿس̶ȣ���װ�ľ�����Ͳ��ܵ���1500����߲��ܸ���2000������������ȫ������֮���������ڲ��ܲ����Ҫ��ʵ�������Ľ������ڽ����Ĺ��̵���Ҳ���ܵ��ϸ�Ĺܿأ�Ϊ��ʹ�ù��ҵľ�װ�������ܹ������ڵط���ʵʵʩ�ã��ܹ���ʧ�٣�����Ӧ�ø����������桢�������ȵȲ��棬�����������������������á�

���ǿ�������ס��ίҲ����סլ��ƵĹ淶���ӹ淶�������ǿ�����һ�����㣬Ҳ��ֵ�ù�ע�ĵ㣬����ɫ��������ɫ����װ�dz���Ĺ淶�����û�ʽ���пյ���Ӧ������·�ϵͳ�������Ȼ��յ�װ�ã����������ƽ���Ʒ�����ƶ���ɫ������ס����ȵ���Щ����ʵ������������ȫװ�ޡ���װ��δ������������Ժ������Եı��ϡ�

�������ص㿴һ��������ı��ֽ����������װ¥�н���������խ������խ�������ͷ��������Ȼ���г��������������ݶ������������11-20��20-50������������������װ���ʵ����������Ǿ�װ��δ���ٷ�չ3-5������֧�ŵ㣬���Dz�������Զ����Щͷ������ȥ������������һЩ����ë����������������ѹ��Ҳ�ã����ڵ����ֹܿص�ѹ��Ҳ�ã�����ȥ������ѹ��֮�£������ڲ��ַ���ҵ�ڲ��ֵ��������˾���ë��������������һ�����ٷ�չ���̵��еĸ�һ����������Ӧ�ò���Ӱ�쵽δ����չ�������ɡ�

ͷ������Ĺ�����Ҫ������ķݶ�����������31-50������51-100Ҳ�����������������¥�̹����������¥�̹������ص���У���TOP30�ص����ȥ��б������ij����ǻ�������װ�������ķ�չ������Ǹտ�ʼ���ڻ��ϣ�����������ȫ����װ�ķ�չ�������������������Ĺ�Ӧ���ڻ������������ǿ����ܶ��㽭�����ڻ�������Ҳ�DZ��ֱȽ�����ĵ�������һ�仰��ȫ�����������������㽭���㽭����ɽ����������װ���ص㣬Ҳ������˼������

������о�װ�ľ������Ϸ��ģ������Ŀ��̼����Ϸ��ģ������Ŀ��������Ϸ��ģ����ݿ�����������10���ף�������ȥ��������ڵ�һλ��������Ȼ�ǡ�ȥ���人���ڵڶ��������ܵ������Ӱ�죬�����人�Ĺ�Ӧ������������ȥ���Լ�ǰ����ķ�չ�����ſ�һ�·���ı��֣�������װ�������ߵĵ��ƣ���������˵���Ӧ����Ȼ���ջ����벻������ľ��Ƿ�����ô������Щ�������úã���Щ����δ����֧�ŵ������

���ǿ�һ��ͷ������������ͷ�����������ơ������ز��������̹�ģ���������Ƚ������ǿ������ң��������Ǵ������ʵ�����ܹ����������Ҿ�װ���¿�����Ŀ���������ڽ��͵ġ��ڲ��ľ�װ�����ڲ��ֳ���Ҳ������С�ġ��������ǿ���������������ֻ�����ԱȽ��Ƚ��ģ��ر��������ھ�װ¥�̵ĵ��κ����IJ�Ʒ���棬Ҳ���ܹ���֤��Ʒ�ʻ�������������������Щ������˵��ó���ز��������ͬ�����ٱȽϸߣ�ʣ�µķ����¿��̻����ܵ��������ѹ���������������������

ͷ������ľ��ۺ��б�IJ��컹�DZȽϴ�ģ����ǿ��ڴ����к��ĵز��̣��ڸ߱�ε��ۼۺ�װ�굱�л�����һ�������ơ�

��������һ������������11-30��31-50�����ص���������������������ǾͿ�Ȧ�Ĵ�С�������ܼ��̶ȣ��ͷ�ɢ�ij̶ȿ��Կ��ó���������֮��ľ����DZȽϼ��ҵġ����������ڿ��ٵ��������������̡�����������⼸������ͷ�������ڽ�һ���Ľӽ������������ڲ��ľ�װ����Ҳ�ڽ�һ����������������Ҳ��δ������֧�ž�װ�����и���ز�������һ����֤��

���������ڸ�������11-30����������Ǹ��ӿ��㣬���ߴ���������Ŀ�ֲ���ԱȽϹ㣬���߳��еķֲ�Ҳ�������漰�ġ���������Ķ�λ�DZȽϴ�ģ��������ڸ��������Ķ�λ����̫һ�����������ǿ��������Ķ�λ�IJ������ͷ����������������DZȽϴ����۴�װ�ꡢ�ۼ۵����������

���������ز������������������Ե����Ĵ�֮�£����ֵ�ѹ���ͱ��֮�£����ǿ���һ����Ȥ�ı仯��Ϊ�˼ӿ��ʽ�����������ڿ��������̣����������ڷ������˴�����������仯������Ҳ�����ܽ������һЩ���ݣ�����˵��ǿ����װ��Ŀ���õؿ��������������̵�4-6���£�ԭ�ȿ����Ǹ�����ʱ�䣬���������������Ѿ����̣�ռ�ȴﵽ��49.9%����һ�뷿����õص����������ھͰ���������ˣ���������������

�ڶ������ǻῴ�������߳��е���������̵ġ����ڴ�����������ƣ������϶����������ڿ������ڴ��������ڿ����ﵽ��100%�����ǽ��ڵ��������Ŀǰ�ı�����������ǿ����װסլ���õص����������������̣�ҲԤʾ�Ŵ������ʽ�Ļ�������Ҫ������������Ѫ��������������������

��������ǿ��װסլ�ӿ��������̵������������̵���һ�����ڣ�һ����һ�����ںܶ���Ѿ����п��������ˣ���Ҳ������ͨ����ô����ȫ���̻��õ���һ������dz����Ե�һ�����ۡ�

���Ͼ��ǽ����˴���ҵ�ˡ��г��ˡ�����ı��֣����м����һЩ���ָ������һ����̵ķ�������������һ��δ����һЩ���Ƶ㣬δ����װ�������ᷢչ��ʲô���ĽΣ�ʲô�������֣�������ҵ��������Ӱ�����ж����Щ���IJ�Ʒ������δ���ĸ����IJ�Ʒ����ֵ�ù�ע�IJ�Ʒ�������ƶ��������һЩ������

���ǿ���������װ�ĸ���IJ�Ʒ�ܴ��̵�Ӱ���Ǻ��̵ģ�������ʲôӰ�죬����IJ�Ʒ�������������IJ�Ʒ�����еı��䶼�Ǻ��̵ı��֡��仯������������û�ɫ���ֱ�����Ķ������IJ�Ʒ�������������IJ�Ʒ���������������ı�����δ�������ھ�װ�����л��䣬������õ�װ��IJ�Ʒ��

����������ȫ�ߵIJ�Ʒ�����������ܰ���������������������֮�ڵģ���һЩ���ܿ��ء��������������������¼ܡ������¹�Ь��ȵȡ�����ϴ���������Ψһ�ڼҵ���IJ�Ʒ���У��ڴ�����֮�����������IJ�Ʒ���dz�ֵ�ù�ע��

�������ǿյ���ˮ�����յ���ˮ��������һֱ���ڸ�������Ʒ�������ļ�ռ���·�Ŀռ䣬�ر�������յ��Ϳ����ܺͱڹ�¯���ֲ�Ʒ��ʱ���ԭ�����Ǻ�������ݾ�����Ҫ�Ŀ��ٵĹ��������ǿ������������ܽ�����Ľ��ۣ���ˮ�����յ����·����ʼҾ���IJ�Ʒ����Է�չ�ĸ��죬����һЩ�����͵������������ȵȲ�Ʒ��δ����DZ������dz���

����Щ�����У������ڵ�ȷ���DZ����͵IJ�Ʒ��������30%-70%֮������ף����Ǿ��������IJ�Ʒ�������˿����̺Ͳ�Ʒ�Ĺ�Ӧ�̸�����г��ռ�ͻ��ᣬͬʱҲ��ռ�˸���C���г��ķݶ�����г��������Ϻ������ݵȵ���Щ�������������͵IJ�Ʒ����ȫ������ɫ������ȫ����װ���ƽ��ˮƽ������Ʒ���������ߴ����Ÿ��ں��ߴ���������������и���ȫ��ˮƽ������������������ȫ���ķDZ������Ʒ�ĸ�����

��������һ�¸��Ի��IJ�Ʒ����ά������53���Ʒ��53�����Ʒ�࣬�����������г�һЩ��Ҫ��Ʒ�࣬�������ھ�װ�����ж���һЩ���IJ�Ʒ�����ǻῴ��һЩ��ɫ�Ķ�������ɫ�IJ�Ʒ����������ģ���ˮ�����յ��ȵȣ�������ˮ��Щ���·硢��ů�ȵ���Щ��Ʒ���������ܻ����Ի��IJ�ƷҲ������Щ������������ȥ�������Ӧ�á�

���������ǻῴ���������ز����IJ�Ʒ����װ����ʵ���ܹ�����δ�����ز�Ʒ�ʻ������������˵ؼۣ������ۼ۵ļ۸���ۼ�֮�⣬���Ǹ����ƴ�ǽṹ����Ʒ�ʻ���������������Ϊ��װ�����������������������������ǿ��������г��ɶ���һ����Ŀ��������ijһ��������Ϊһ�����������ǿ�����Щ���У�������У��ɶ�����������ǿ�����ͬ�Ŀ����̣��ڲ�ͬ��¥�̾���ˮƽ�����ϲ���̫�������£����ǿ������IJ�Ʒ�����бȽϴ�IJ���ġ�

��������һ����������������������������������Ҳ���������ࡢ���ʼҾ����������ġ����ǿ�����������Ʒ�Ƽ��жȷdz��ߣ����Ҷ����Թ���Ʒ��Ϊ����������������Ӫ�ı��֡�

���ʵ�����ģ����յ��ļ��жȷdz��ߣ���������ҵ�ı�������ȫ��صġ���ˮԡ�Ե��쵼Ʒ�����ƱȽϴ�����Ʒ����ԱȽϸߣ�������Ʒ��DZȽϷ�ɢ��Ҳ����˵������������кܶ�Ļ������������Ʒ����ҵ��

��������һ�����ܣ���������������ֻ�г�һЩ��ԱȽ�����ǰ���һЩ��Ʒ������δ��������Ϊ���Ƶ�����л���һЩ��Ʒ���������ء����������ܼҵ�ϵͳ�ȣ�����Ҳ�����ܷ��������˶Աȣ�������������ǿ������еIJ����Ի��DZȽϴ�ġ��ر��ڿ��ء��������������г����쵼Ʒ�ƣ��������г����쵼���ƻ��Ƿdz����Եġ���ԡ�г���ȫ��ҵ�Ƕ��ص���ҵ����Ŀǰ��������Ʒ�ƽ����й�����B������Ƚ϶��ʱ�䡣��������Ҳ��������Ʒ���ڼ��ٵ��ϣ����������ԡ�ȵ���Щ��ҵ����δ��Ҳ���и�����B�˵ı��֡�

�����ڽ��ſ�һ��δ�������ơ���������������������˫ѭ����չ���µĸ��֮�£���װ¥�̵ļ�ֵ���һ�����ԣ���������ĶԳ��Ӱ�죬���ش�����ܿص�����£�������Ȼ���þ�װ�г������ʣ��Լ���װ�г�δ����������ı��֡��ڶ������ڲ���Ҳ���ѵֵ�סլ��װ�г�����������ã��ر��ǸղŽ���סլ��������������סլƷ�ʻ������������Ƕ��������úʹٽ���������2022������Ԥ�ƻ����¿��̵���Ŀ�ﵽ500���ף��������ܵ������ռ��dz������Ǵ�Ź�һ��������ݡ�

��װҲ�ã�ȫװҲ�ã������������ز������й�˫ѭ���ĸ��֮�£��ڷ����������裬�����г��dz�����ֶΡ����ǿ�����������������̬�����ƣ�����������������ᷢ���dz���ı仯���ر��Ǹ����͵�סլ����̥���в���������85��90����ϸ������ѵ����壬���ǿ������ϡ�������������������Ϊδ��������B�������Ƿdz���Ļ���㡣

������̬���棬�߲��С�߲���δ��סլ�������ر��Ǿ�װסլ�����dz����л���������̬���������Ҳ�Ǹ�������������̨��������һ���ļӴ���̨�ᱻ���赽����Ĺ����ԵĿռ䡣ͬʱ�����Һ�������ϣ���ܹ�����һЩ���������Ⱥ�ľ�ס����̥����̥��Ⱥ��ͥ�ľ�ס����������С�����ƣ�����ϣ���ڲ������и��֮�£���������ܶ���µĿռ䣬ʹ�����Ǹ�����ϴ����������������ȵ������IJ�Ʒ���ܹ��ڳ�������õ������Ӧ�ã���Ҳ�����Ǿ���ȫ���������ĵ��еó��Ľ����

���ǿ������ײ�Ʒ��ʲô���ƣ���Ҫ���ߴ����ƣ�

��һ��δ���й���װ�г���50%�������ռ䣬������������г����������кܳ���·Ҫ�������в��������dz��ڻ�����á�

�ڶ���Ԥ��2021�귴��֮��2021���2022���ָ����������г����֣�ȫ�����2%�ĸ��������ʣ������������г������£�����ʵ�����ġ�

�������������������ȵģ�����Ʒ�ʹ���ͬ���ı��֡�

���ĵ����һ�߳����г�������߳�Ϊ������

�������а��б����ڳ�������ɣ�δ����������а��б꣬һͷһβ��������С�����ơ�

���һ���������͵IJ�Ʒ�����������������ܻ���ϵͳ��������Ӧ�������ǵĿ����̡��а��б��סլ���и������߸�������顣

��������һ�£���������ѡһЩ��Ӧ�����ʡ�������������������Ӧ�ٶȣ������ʽ�ʵ���ͼ�ֵˮƽ��Ŀǰ�ؼ������ء��ʽ������Ѿ�����ܲ��ܹ�����B���г����������ڼ��еĽ����������ۺ����Ӧ�ٶȣ�����Ӱ�쵽�ܲ��ܸ��õķ�����B�ˣ����ø�B����Եķ���dz���Ҫ����Щ���ڡ�

��������һ�£���ʵC�˺�B�˻����кܴ������ģ������г���B���г���C�������ԵIJ��죬�Թ�Ӧ�̵�Ҫ��ͽ�����ż�Ҳ�в�ͬ��Ҫ��������һ�����ص㿴�������г���Ʒ�������Ǽ�ǿ�����߶�Ʒ�Ƶ���֪�����������ʺͳɽ��ʣ�����Ʒ�ƻ�������װ�г�������Ʒסլ���κ���Ե�ƥ�仯������Ʒ�ʲ��棬�����г����жϸ��Ի�����ƣ����ܲ��ϸ�Ʒ�أ����ģ���淶�����������������ھ�װ�г����������ղ�Ʒ��Ӧ����������������Ҳ�������Ƶġ�

���ǿ��۸۸�C�˿϶��������г�����������г�һЩ�ۺϵı��֣����ǻῴ����������״�������ڵļ۸�ȷ�����ۼ۸��Ʒ��������Ʒ������ǿ���г�����������ǿ��Ҳ����˵C�����ǻ���������߸���ֵ�IJ�Ʒ��B�˻����϶��Dz�����Ͷ��ķ�ʽ�����۲ο��ɱ��ļӳɣ�ȷ��ë���ͱ�Ҫ�ľ������ͬʱ�����������Ʒ�ơ��ز�������صģ����Dz�ͬ�㡣

���������϶��ǰ�����������B���Ǹ��ݷ�����������Ŀ�ܲ��Ľ��Ƚ��а��ڵĴ��ڵĽ�������������ӯ������ӯ����������B�˵�ë���ʿ϶��ǵ��������г��������������г��������ͼ��л�Ʒ�Ƶ����������ǵ�����Ϊ�Ǻܺõ�һ�����֡������г�һЩƷ����Ի�����������ë���;�װ��һЩ������ʱ���ϵ��������Ľ��ܡ�

��δ��������2022����������500���Ĵ�أ�500���Ծ�װ����һ����Ҳ��һ���dz��ؼ���һ���㣬����ȥ֮���й���װ�г�����������ȫ�µľ��档���ǻῴ�������������2021��ﵽ380�����ҵĹ�ģ��2022����495���ף��ӽ�500���Ĺ�ģ�������������м��Ʒ�����������������

��������һ����װ�������������ĵ�������������IJ�Ʒ��ָ��������90%������90%���ϵIJ�Ʒ�����е͵���װ���л��ø�������棬������ʵ���������������������͵Ͷ˵�װ�ꡣ���ǿ����ڹ�¯����ˮ�������ʼҾ���IJ�Ʒ�������е�װ��ķݶ���һ�����������������ͼ�������Ŀ�����δ������������е�װ�꣬�����������������ǿһ��������һ������

���������Ƕ��ڷ��ز��;�װ���г������һЩ������Լ���δ�����Ƶ��̵��жϡ�����ķ������������ǵİ�Ƥ�鵱�ж����漰����������ǿ��ٹ�һ�����ڸ���Ʒ��TOP10�İ����绹�ᷢ����صĽ��������ܹ������е�Ʒ�ࡣ��ˮ�����յ��������࣬�������������ҵ硢������ġ�

�����ǰ�ά�������������ݣ���������ı������ص����ݣ�������С����������������л��λ�쵼��ͬ�ʵ�������лл��λ��