���ƼҾ������˭���ǡ��¹�һ�硰����������ҵ���ӡ�������������ŷ�������¶2020��Ʊ��������Ҳ��֮������ˮ�档

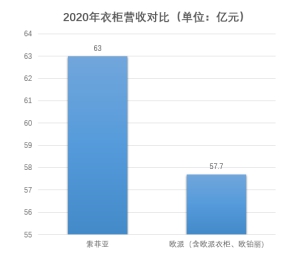

ͨ���Զ��ȯ�̲��Ի��ȯ�̵��м�Ҫ�ۺ��������������˫���������¹�ҵ�����ݣ��������¹������ײ�ƷӪ��Ϊ67.01��Ԫ�����ȥ�����ײ�ƷԼ4��Ԫ�������ǵ�Ʒ���¹�ʵ��Ӫ��ԼΪ63��Ԫ���Ա�ŷ�ɰ���ŷ���¹�ŷ�����ҾӶ�������Ʒ�����ڵ��¹�Ӫ��57.7��Ԫ�����Կ��Կ������������¹�Ʒ�Ƴ���ŷ�ɶ���Ʒ���ܺͣ��Գ���5�ڶ�Ԫ�������������¹�һ�硰������

���⣬��ҵ����ʿ��Ӧ��ԭŷ�ɼҾӸ��ܲ������ڽ���5����ʽ���������ǣ��Ӱ��¹�Ӫ����飬��������λ��ҵ�������������ǡ��¹�һ�硰ʵ�����Ͽɡ�����ŷ�ɶ��ԣ���˧������ҲΪ�¹�δ���ܷ�����������������˸���IJ�ȷ���ԡ��������εļ��룬��������δ�ٷ���Ӧ��

�¹����� ������ȫ������

Ϊ��ŷ���¹�δ����������ݲ��ѿ���ŷ���¹�չ�Ѿ�����Ż�״̬����Ӫ����������4���»����ŵ�ӯ���ͣ�������Ӫ�յͣ����¹�һ�������Ƕ������㡣

���ȴӲƱ�������ʾ������2017��~2020�꣬ŷ���¹�����ͬ�����ٷֱ�Ϊ62.98%��25.86%��24.56%��11.71%��2020������ٽ�Ϊ2017�������֮һ��

��δ��ŵ�ӯ��������ŷ���¹�ŷ��������Ӫ�վ�Ϊ189��Ԫ���������ǵ���Ӫ�ոߴ�246��Ԫ���������¹�ӯ������Զ��ŷ���¹�30%��

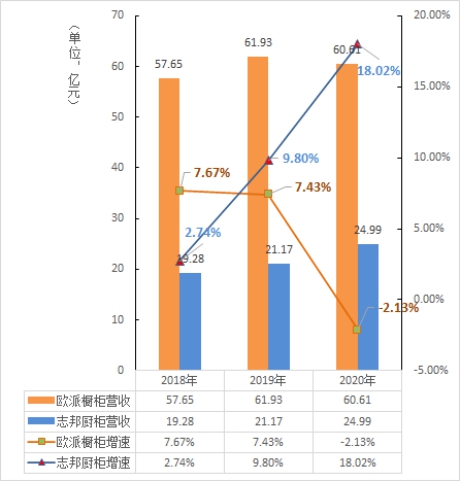

����2020��ŷ���¹�����Ӫ��ԼΪ379��Ԫ��ŷ����������Ӫ��ԼΪ199��Ԫ���������Ǿ�����Ӫ��ԼΪ406��Ԫ�������Ǿ����̱�ŷ�ɾ����̸�����Ǯ��

�����Ӫ��ʧ�ء� ־����Ѹ��

һ���ǵڶ������¹���ʧ������һ������Ӫ��س����ʧ�ء�2017��~2020�꣬ŷ�ɳ�������ͬ�����ٷֱ�Ϊ22.54%��7.67%��7.43%����2.13%������2018��~2020������ͬ���½�14.87pct��0.24pct��9.56pct�������ɼ�����������һ·�»�����2018���������λ������2020����dz������������״�Ϊ����

ǰ���¹��ϴ��г�������������ͬ���Գ���ҵ����������չ׳���־��Ҿӣ���������ʾ��Ѹ�͵�����ͷ����ŷ�ɵġ����͡��γ������Աȡ�

�Ʊ���ʾ2018��~2020�꣬־�����Ӫ���Ϸֱ�Ϊ19.28��Ԫ��21.17��Ԫ��24.99��Ԫ��ͬ������2.74%��9.8%��18.02%��������2020�꣬־�����ʵ������λ����������ŷ�ɳ���ĸ�������ȣ����ߵ����������������롣��Ӫ�չ�ģ�ϣ�ŷ�ɳ����3��һֱ��60��Ԫ�����ǻ���δ���Ƿ��ܴ��ơ�60��ħ�䡱�����Dz��ö�֪��

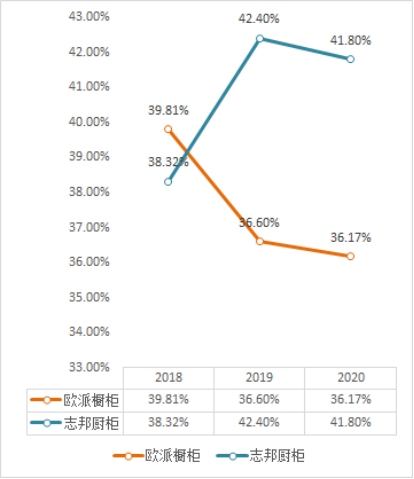

ë���ʷ��棬־������3��ë���ʷֱ�Ϊ38.32%��42.4%��41.8%��ŷ�ɳ����3��ë���ʷֱ�Ϊ39.81%��36.6%��36.17%��־�����ë������2019��ʵ���˶�ŷ�ɳ���ķ���������2019�ꡢ2020������߱�����5.8pct��5.6pct�IJ�ࡣë���ʵ������»���Ҳ�Ӳ��淴ӳ��ŷ�ɳ����ڹ�Ӧ�������ͳɱ����Ƶ����⡣

�ڱ���Ӫ�����ٵ�ͬʱ��ӯ��������Ȼ�����ȶ���˵��־������Ʒ�����Ѷ˻�ù㷺�Ͽɣ����г�������û�в�ȡ�����������г���ģ����ŷ���ڽ�����Ƶ�������ļ۸�ս������һ���̶Ȳ�ʳ������������ռ䣬�����»���ë�����������г����䡰������ģ�������ɡ�

ŷ�ɼҾӾ�Ӫ����ȫ���»� ��������������¶

ŷ�ɼҾ�������������ķŻ������ŷ�ɼҾ���2017-2020������Ӫ�����������»�����2017���36.11%����2018������Ϊ18.53%���ٵ�2019���17.59%������2020��ﵽ�����������״�8.91%��λ��������

����һ�Ƕ�ӯ���Ͽ���2017��~2020�꣬ŷ�ɼҾӹ�ĸ������ͬ�����ٷֱ�Ϊ36.92%��20.9%��17.02%��12.13%��ӯ�������½���2020�꾻�������ٽӽ�Ԥ�����ޡ�

���������ϲƱ�������ʾŷ�ɼҾӸ���ά�ȵ��»���ͬʱ����ƵƵ�����Ʒ�������⡢��������·���߹���ְ������Ӱ���³�ҵ��ķ�չ���ݡ������߱������ƣ��ھ�Ͷ�ߡ���èͶ�ߵ�ƽ̨�����ڴ������ŷ�ɼҾӲ�Ʒ����ȱ�ݡ�δ��Լ��ʱ�䷢�����깤�����������ơ���·���������Ͷ�ߡ�����2020��ף���èͶ���Ϲ���ŷ�ɼҾӵ�Ͷ�������Ѿ�����340����

�����ǽ���״̬ÿ�����µIJ���ָ�꣬���Ǹ�Ƶ�������������⡢�ͻ�Ͷ�ߣ����ڱ�����ŷ�ɼҾ�ǰ��һζ���ģ�������ŵ����������ڼ������Ի������ͬʱ��ŷ�ɼҾ��ڳ������������������٣���ԡ��ľ�źϼ����빱��Ϊ1�ɣ��µĶ���֮Դ��Ȼ��δ��֮�ա�

���ж��¹��ϴ���������ӭͷ���ϣ�������Ӫҵ�������Ż�����������δ�γɡ���ŷ�ɵ������֮�£����Dz����Ļ����ǣ���Ҷ��ƼҾӵ�ǧ�ڴ�����ȥ�δӣ�